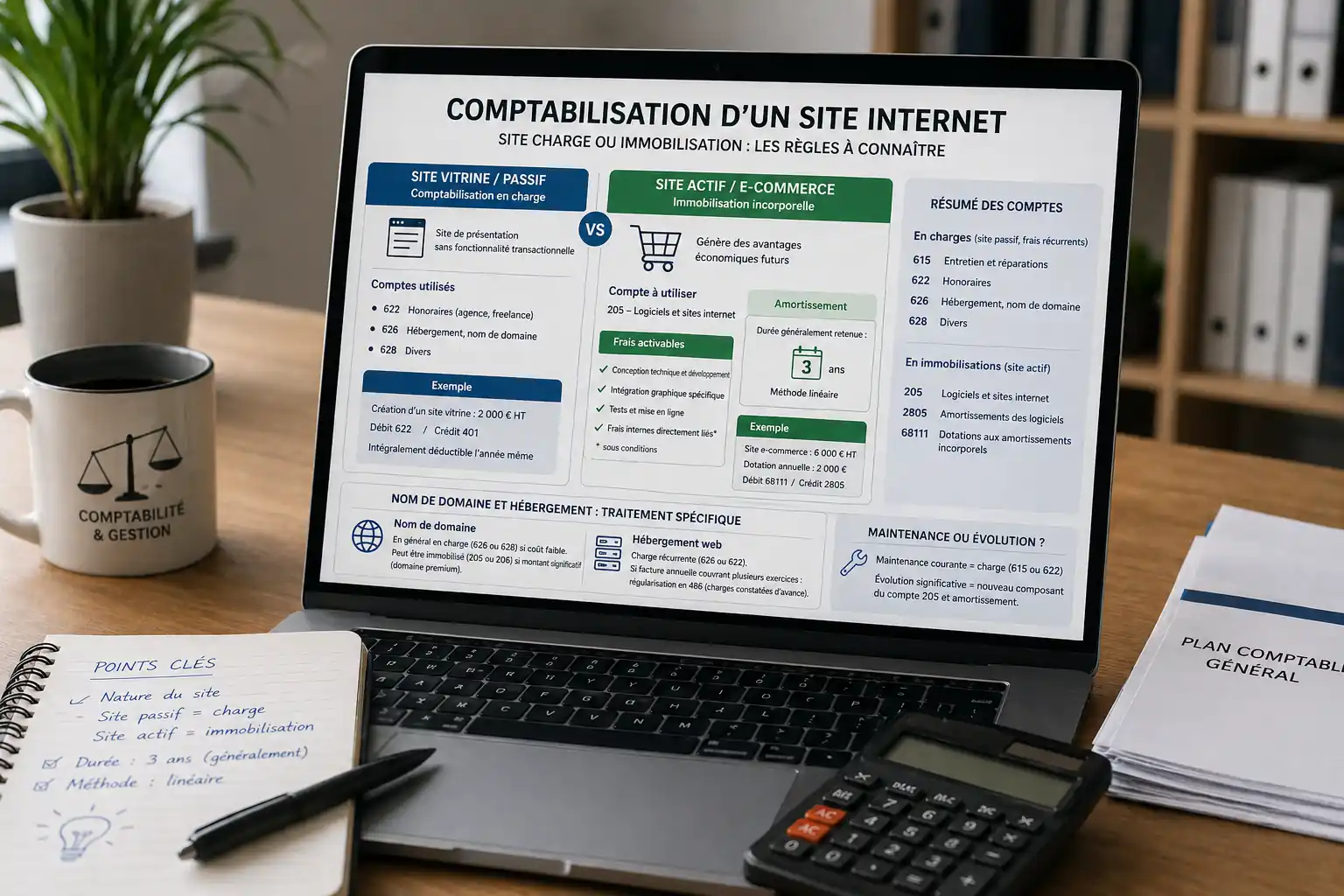

La comptabilisation d’un site internet dépend de sa nature : un site purement informatif (site vitrine, site passif) est en principe enregistré en charge, tandis qu’un site générant des avantages économiques futurs (site e-commerce, espace client, site actif) peut être immobilisé au bilan. Cette distinction, posée par le Plan comptable général, conditionne le traitement fiscal et le calendrier d’amortissement.

Cet article couvre les cas concrets les plus fréquents :

- Site vitrine et site passif : comptabilisation en charge

- Site actif et e-commerce : immobilisation incorporelle

- Amortissement, comptes à utiliser et frais annexes

Site internet charge ou immobilisation : la règle de fond

Le Plan comptable général (PCG) ne consacre pas de texte spécifique au site internet, mais les règles générales d’activation des actifs s’appliquent. Un élément est immobilisable s’il remplit trois conditions cumulatives :

- Il est identifiable séparément des autres actifs

- Il est contrôlé par l’entreprise

- Il est générateur d’avantages économiques futurs

C’est ce troisième critère qui fait toute la différence entre un site vitrine et un site e-commerce.

Un site dont le seul rôle est de présenter l’entreprise — sans vente, sans espace membre, sans traitement de commandes — ne génère pas d’avantages économiques futurs mesurables de façon directe. Il est donc traité comptablement comme une charge de l’exercice. À l’inverse, un site qui contribue directement au chiffre d’affaires (vente en ligne, réservations, abonnements) répond aux critères d’activation.

Comptabilisation d’un site vitrine : tout passe en charges

Un site vitrine — aussi appelé site passif — est un site de présentation sans fonctionnalité transactionnelle. Selon la doctrine comptable dominante, ses coûts de création et de développement sont enregistrés en charges déductibles sur l’exercice de leur engagement.

Les comptes utilisés sont ceux des charges d’exploitation courantes :

- Compte 622 – Rémunérations d’intermédiaires et honoraires (agence web, freelance)

- Compte 626 – Frais postaux et de télécommunications (parfois utilisé pour l’hébergement)

- Compte 628 – Divers (selon la nature de la prestation)

Cette comptabilisation en charge présente un avantage immédiat : les dépenses viennent réduire le résultat imposable de l’année, sans obligation d’étalement sur plusieurs exercices.

Exemple : une TPE fait appel à un freelance pour créer son site vitrine WordPress pour 2 000 € HT. Cette somme est débitée au compte 622 et créditée au compte 401 (fournisseurs). Elle est intégralement déductible sur l’exercice.

Site actif et e-commerce : immobilisation au compte 205

Dès lors qu’un site internet contribue directement à la génération de revenus — vente de produits ou services, prise de commandes, accès à des contenus payants — il peut être qualifié de site actif et immobilisé en tant qu’immobilisation incorporelle.

Le compte à utiliser est le compte 205 – Logiciels et sites internet. C’est le compte prévu par le PCG pour les éléments incorporels identifiables acquis ou créés par l’entreprise et destinés à durer.

Quels frais de développement activer ?

Seuls les coûts directement attribuables à la mise en service du site sont activables :

- Conception technique et développement des fonctionnalités

- Intégration graphique spécifique au site

- Tests et mise en ligne

- Frais internes directement liés (dans certaines conditions pour les grandes structures)

Sont exclus de l’activation : les frais de formation des utilisateurs, les frais de publicité et de promotion liés au lancement, et les coûts de maintenance courante postérieurs à la mise en service.

Écriture comptable à la mise en service

Lors de la réception et de la mise en service du site :

- Débit compte 205 (immobilisations incorporelles – logiciels)

- Crédit compte 404 (fournisseurs d’immobilisations)

Si le site a été développé en interne, les coûts de production activés transitent par le compte 72 – Production immobilisée.

Amortissement site internet : durée et méthode

Un site internet immobilisé au compte 205 doit être amorti sur sa durée d’utilisation prévisible. Le PCG impose la méthode d’amortissement par composants si la décomposition est significative, mais dans la pratique, les sites internet sont le plus souvent amortis de façon linéaire.

La durée retenue est généralement de 3 ans, ce qui correspond à la durée de vie technologique moyenne d’un site web. Certaines entreprises retiennent 5 ans pour des sites très structurés, mais cette durée doit être justifiée.

| Type de site | Compte | Durée d’amortissement | Méthode |

|---|---|---|---|

| Site vitrine / passif | Charge (622…) | Non applicable | — |

| Site actif / e-commerce | 205 | 3 ans (généralement) | Linéaire |

| Refonte majeure d’un site actif | 205 | 3 ans (nouveau départ) | Linéaire |

| Refonte mineure / maintenance | Charge (615, 622…) | Non applicable | — |

Exemple d’amortissement : un site e-commerce activé pour 6 000 € HT est amorti sur 3 ans. La dotation annuelle est de 2 000 €, débitée au compte 68111 – Dotations aux amortissements sur immobilisations incorporelles et créditée au compte 2805 – Amortissements des logiciels.

Nom de domaine et hébergement web : traitement spécifique

Ces deux postes sont souvent confondus avec le coût du site lui-même. Leur traitement comptable est distinct.

Nom de domaine

L’acquisition d’un nom de domaine peut, en théorie, être immobilisée si elle remplit les critères d’activation (identifiable, contrôlé, générateur d’avantages économiques). En pratique, pour les TPE et PME, le coût est souvent faible (10 à 30 € par an) et comptabilisé directement en charges au compte 626 ou 628.

Si le nom de domaine est acquis à titre onéreux pour un montant significatif (rachat d’un domaine premium), l’immobilisation au compte 206 – Droit au bail et fonds commerciaux ou au compte 205 peut se justifier, sur avis de l’expert-comptable.

Hébergement web

L’hébergement est une charge récurrente, jamais une immobilisation. Il s’agit d’un service continu facturé mensuellement ou annuellement, comptabilisé au compte 626 ou 622 selon la nature du contrat. Si la facture est annuelle et couvre deux exercices, une régularisation en charges constatées d’avance (compte 486) peut être nécessaire.

Maintenance site internet : charge ou nouveau composant ?

La frontière entre maintenance et amélioration est une question comptable classique.

La maintenance courante — corrections de bugs, mises à jour de sécurité, ajustements mineurs — est une charge de l’exercice, débitée au compte 615 – Entretien et réparations ou au compte 622.

Les évolutions significatives qui augmentent les fonctionnalités du site ou prolongent sa durée de vie peuvent en revanche être activées comme un nouveau composant du compte 205, puis amorties sur leur propre durée d’utilisation.

La règle pratique : si la dépense maintient le site dans son état initial de fonctionnement, c’est une charge. Si elle lui apporte une capacité nouvelle ou un avantage durable supplémentaire, c’est une immobilisation.

💡 Récapitulatif des comptes selon la nature du site

Pour résumer les points clés de la comptabilisation site internet selon le Plan comptable général :

En charges (site passif, frais récurrents) :

- Compte 615 – Entretien et réparations (maintenance)

- Compte 622 – Honoraires (agence, freelance)

- Compte 626 – Hébergement, nom de domaine

- Compte 628 – Divers

En immobilisations incorporelles (site actif) :

- Compte 205 – Logiciels et sites internet (valeur brute)

- Compte 2805 – Amortissements des logiciels (cumul des amortissements)

- Compte 68111 – Dotations aux amortissements incorporels (charge annuelle)

En cas de doute sur la qualification d’un site — notamment pour les sites mixtes combinant présentation et fonctionnalités transactionnelles légères — la consultation d’un expert-comptable reste la démarche la plus sûre. La requalification d’une charge en immobilisation (ou l’inverse) peut avoir des conséquences fiscales significatives sur plusieurs exercices.