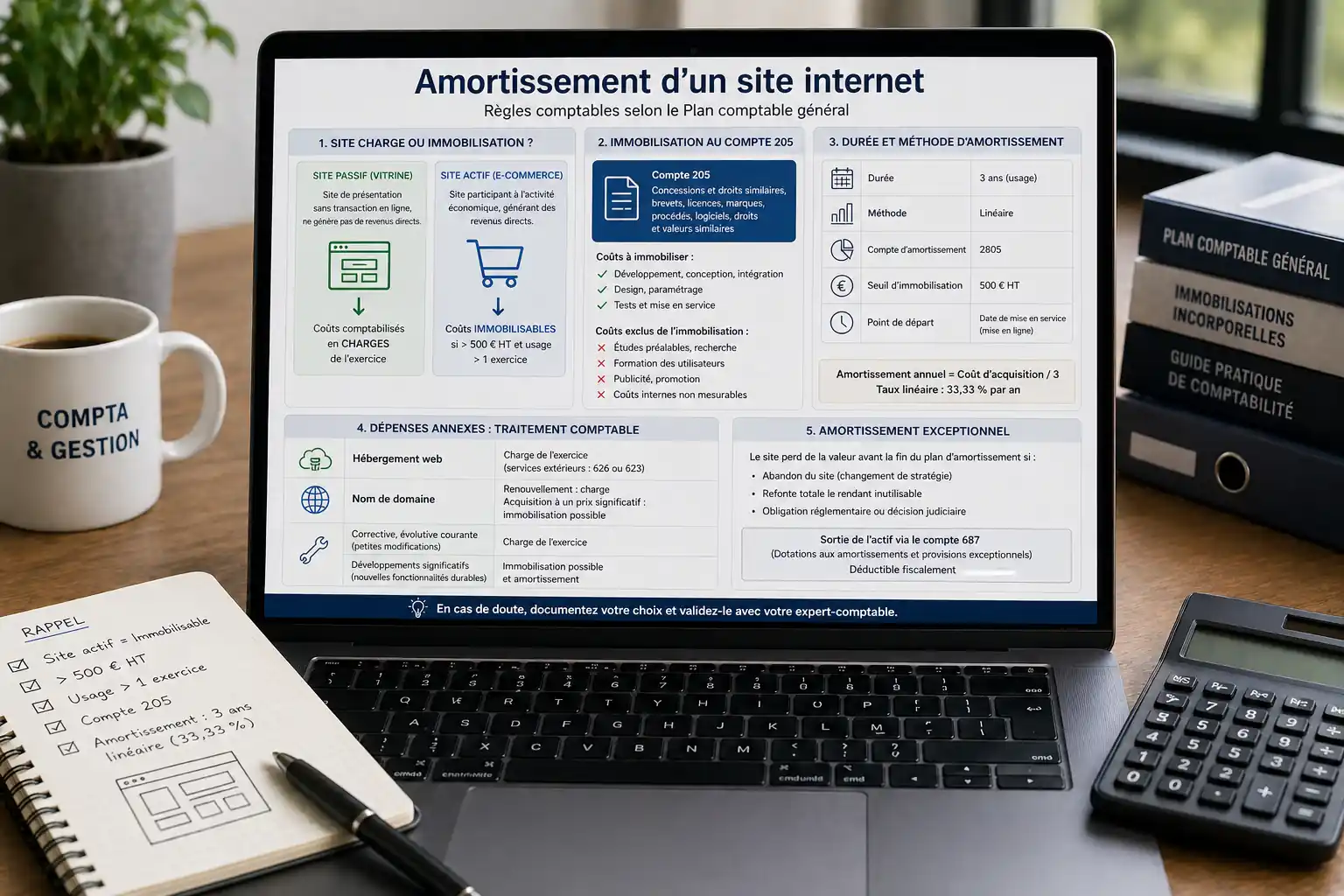

Un site internet s’amortit en général sur 3 ans, soit un taux linéaire de 33,33 % par an. C’est la durée d’amortissement site internet retenue par la doctrine comptable française pour les sites dont la valeur est supérieure à 500 € HT et dont l’utilisation dépasse un exercice. Mais avant d’amortir, encore faut-il savoir si le site doit être traité en charge ou en immobilisation — une distinction qui dépend directement de la nature du site et de son coût de création.

Cet article détaille les règles de comptabilisation site internet selon le Plan comptable général, les cas particuliers du site vitrine et du site e-commerce, et le traitement comptable des dépenses annexes comme l’hébergement ou la maintenance.

Site internet charge ou immobilisation : la distinction fondamentale

La première question à trancher est celle du traitement comptable : le coût de création du site est-il une charge déductible immédiatement, ou doit-il être inscrit à l’actif du bilan comme une immobilisation incorporelle ?

Le Plan comptable général distingue deux grandes catégories de sites.

Les sites passifs : un site passif est un site vitrine, c’est-à-dire un site dont la fonction se limite à présenter l’entreprise, ses produits ou ses services, sans permettre de transactions en ligne. Il ne génère pas directement de revenus et n’est pas considéré comme un outil de production au sens comptable. Dans ce cas, les coûts de création sont en principe comptabilisés en charges déductibles de l’exercice, et non immobilisés.

Les sites actifs : un site actif est un site qui participe directement à l’activité économique de l’entreprise. C’est le cas d’un site e-commerce, d’une plateforme SaaS, d’un site de réservation en ligne ou de tout site générant des revenus de manière directe. Ces sites peuvent être immobilisés dès lors que leur coût de création dépasse le seuil de 500 € HT et qu’ils sont utilisés sur plus d’un exercice comptable.

Cette distinction entre site passif et site actif est centrale. Elle conditionne toute la comptabilisation site internet et détermine si un amortissement est applicable ou non.

Comptabilisation d’un site internet immobilisable : le compte 205

Lorsqu’un site remplit les conditions pour être immobilisé, il est inscrit au bilan dans le compte 205 du Plan comptable général, intitulé « Concessions et droits similaires, brevets, licences, marques, procédés, logiciels, droits et valeurs similaires ». Ce compte regroupe les immobilisations incorporelles, dont les sites internet actifs font partie.

L’inscription au compte 205 concerne les coûts directement attribuables à la création du site : frais de développement, conception graphique, intégration, paramétrage. En revanche, certains coûts sont exclus de l’immobilisation même pour un site actif :

- Les coûts engagés pendant la phase de recherche préalable (études de faisabilité, benchmarks).

- Les frais de formation des utilisateurs internes.

- Les coûts de publicité et de promotion liés au lancement du site.

- Les coûts internes difficilement mesurables si l’entreprise ne dispose pas d’un système de suivi des temps précis.

Ces dépenses sont passées en charges de l’exercice, indépendamment du traitement retenu pour le reste des coûts de développement.

Durée d’amortissement site internet et méthode applicable

La durée d’amortissement site internet reconnue par la doctrine est de 3 ans en mode linéaire. Cette durée reflète l’obsolescence rapide des technologies web : un site développé aujourd’hui sera probablement refondu ou remplacé dans un délai de 3 à 5 ans au plus, ce qui justifie une durée courte par rapport à d’autres immobilisations incorporelles.

Le tableau ci-dessous récapitule les paramètres d’amortissement applicables :

| Paramètre | Valeur retenue | Compte utilisé | Base légale |

|---|---|---|---|

| Durée d’amortissement | 3 ans (usage) | 2805 – Amortissement compte 205 | Plan comptable général |

| Méthode | Linéaire | — | PCG art. 214-1 |

| Seuil d’immobilisation | 500 € HT | 205 | Tolérance fiscale |

| Point de départ | Date de mise en service | — | Doctrine comptable |

L’amortissement commence à la date de mise en service du site, c’est-à-dire le jour où il est effectivement mis en ligne et accessible, pas à la date de signature du contrat ou de règlement de la facture.

En cas de refonte majeure entraînant une nouvelle immobilisation, l’ancienne valeur nette comptable est soldée et un nouvel amortissement démarre sur la nouvelle base.

Cas particulier du site vitrine : charge ou tolérance d’immobilisation ?

Le traitement du site vitrine est souvent source de confusion. En théorie, un site passif doit être passé en charges. En pratique, l’administration fiscale et une majorité de cabinets comptables admettent une tolérance : si le coût de création du site vitrine dépasse 500 € HT et que le site est utilisé sur plusieurs exercices, l’entreprise peut choisir de l’immobiliser et de l’amortir sur 3 ans.

Cette souplesse est pragmatique. Un site vitrine coûtant 3 000 ou 5 000 € représente un investissement réel, et il paraît cohérent de l’étaler sur sa durée d’utilisation plutôt que de le passer intégralement en charge l’année de sa création.

Le choix retenu doit cependant être cohérent et appliqué de manière uniforme : une entreprise qui immobilise son site vitrine une année ne peut pas passer la refonte suivante en charges sans justification comptable solide.

Traitement des dépenses annexes : hébergement, nom de domaine, maintenance

Au-delà du coût de création initial, un site internet génère des dépenses récurrentes qui suivent des règles comptables spécifiques.

L’hébergement web est une dépense de fonctionnement récurrente, facturée mensuellement ou annuellement. Elle constitue une charge déductible de l’exercice au titre des services extérieurs (compte 626 – Frais postaux et de télécommunications, ou compte 623 selon la pratique du cabinet). Elle n’est jamais immobilisée.

Le nom de domaine suit un traitement similaire. Les frais de renouvellement annuel sont des charges. En revanche, si le nom de domaine a été acquis pour un montant significatif (rachat d’un domaine premium sur le marché secondaire, par exemple), il peut être immobilisé séparément en tant qu’immobilisation incorporelle.

La maintenance site internet recouvre deux réalités distinctes :

- La maintenance corrective et évolutive de faible montant (corrections de bugs, mises à jour de sécurité, petites modifications de contenu) : passée en charges de l’exercice.

- Les développements significatifs qui améliorent substantiellement les fonctionnalités du site ou prolongent sa durée d’utilisation : ces travaux peuvent être immobilisés et amortis sur la durée résiduelle du site, voire déclencher un nouvel amortissement si la refonte est suffisamment importante.

La frontière entre maintenance courante et investissement est parfois délicate à tracer. Le critère retenu par la pratique est celui de la valeur ajoutée fonctionnelle : si la modification crée une nouvelle fonctionnalité durable, elle s’immobilise ; si elle maintient l’existant, elle se charge.

Amortissement exceptionnel : quand le site perd de la valeur avant la fin du plan

Un amortissement exceptionnel peut être pratiqué si le site perd sa valeur avant la fin de la durée d’amortissement prévue. Cela peut arriver dans plusieurs situations concrètes :

- Le site est abandonné suite à un changement de stratégie.

- Une refonte totale rend le site existant définitivement inutilisable.

- Une décision judiciaire ou réglementaire contraint l’entreprise à retirer le site.

Dans ces cas, la valeur nette comptable résiduelle est soldée en une seule écriture, via le compte 687 (Dotations aux amortissements et provisions exceptionnels). Cette sortie d’actif est déductible fiscalement.

Ce qu’il faut retenir pour bien amortir un site internet

La comptabilisation correcte d’un site internet repose sur trois vérifications successives : le site est-il actif ou passif, son coût dépasse-t-il 500 € HT, et est-il utilisé sur plus d’un exercice ? Si les trois conditions sont réunies, l’immobilisation au compte 205 avec un amortissement linéaire sur 3 ans est la règle générale.

Pour les frais de développement annexes, l’hébergement web et le nom de domaine, le traitement en charges est systématique. Seules les évolutions fonctionnelles majeures peuvent rejoindre l’actif immobilisé.

En cas de doute sur la qualification — notamment pour un site vitrine au coût élevé ou une maintenance dont l’ampleur dépasse la simple correction — il est recommandé de documenter le choix retenu et de le soumettre à son expert-comptable pour sécuriser le traitement fiscal.